beautyleg 白丝 中银证券: 给以新凤鸣买入评级

发布日期:2024-09-30 15:05 点击次数:147

中银国际证券股份有限公司余嫄嫄,徐中良近期对新凤鸣进行琢磨并发布了琢磨呈报《涤纶长丝优质标的,产业链一体化成长可期》,本呈报对新凤鸣给出买入评级beautyleg 白丝,现时股价为11.7元。

新凤鸣(603225)

新凤鸣是涤纶长丝行业龙头企业之一,看好涤纶长丝行业景气度建造,以及公司布局真金不怕火葬一体化业务的发展模式,初次遮掩,给以买入评级。

撑握评级的重心

新凤鸣是国内限制最大的涤纶长丝制造企业之一,实控东谈主为庄奎龙先生,落拓2024年半年报,公司领有860万吨/年的聚酯产能(吵嘴丝),其中涤纶长丝产能达740万吨,国内商场占有率超12%,公司的产业布局蚁集于“两洲两湖”四大基地,2012-2023年,公司交易收入从94.48亿元增长至614.69亿元,复合增长率达18.56%。2024年上半年公司杀青交易收入312.72亿元,同比增长10.96%,归母净利润6.05亿元,同比增长26.17%。

涤纶长丝扩产压力减缓,行业景气度徐徐进步。供应端,新增产能明显减少,凭证百川盈孚统计数据,2024年行业新增产能预测90万吨,仅为2023年新增产能的18.87%,同期,行业的过期产能正在出清,隆众资讯预期2024-2025年涤纶长丝淘汰产能将在200-250万吨之间。需求端,内需方面,我国东谈主均穿戴铺张显耀低于推崇国度,跟着我国经济高质地发展以及东谈主民生流水平提高,我国纺织服装铺张需求仍有增漫空间。外需方面,跟着人人经济复苏,同期国外纺服去库拐点附进,涤纶长丝出口有望增长。跟着供需联系改善,长丝行业盈利有望徐徐建造。公司产能限制位居行业前哨,功绩弹性较大。以2023年末产能推算,长丝价差进步100元/吨,公司利润将增多5.55亿元beautyleg 白丝,跟着新产能开释以及在建产能投产,公司的功绩弹性有望进一步增大。

产物矩阵丰富,产业链一体化可期。公司现存涤纶短纤产能120万吨,有用丰富公司涤纶产物结构,并在独山动力500万吨PTA产能基础上又合理策画了540万吨PTA产能,依托新产能的时间后发上风以及原材料配套上风,具有较强的行业竞争力。此外,公司刚烈朝上游产业链彭胀,与桐昆股份运筹帷幄在印尼结伴成立真金不怕火葬一体化样式。跟着公司新产物产能开释,功绩褂讪性徐徐增强,一体化的发展模式异日可期。

估值

预测公司2024-2026年归母净利润为15.38亿元、19.65亿元、26.16亿元,对应EPS(摊薄)为1.01元、1.29元、1.72元,对应市盈率为9.8倍、7.7倍、5.8倍,每股净财富折柳为11.7元、12.5元和13.6元,对应市净率折柳为0.8倍、0.8倍、0.7倍。看好涤纶长丝行业景气度建造,以及真金不怕火葬一体化发展所在,初次遮掩,给以买入评级。

评级靠近的主要风险

人人经济增长不足预期、原材料价钱大幅波动、汇率大幅波动、环保和安全监管风险。

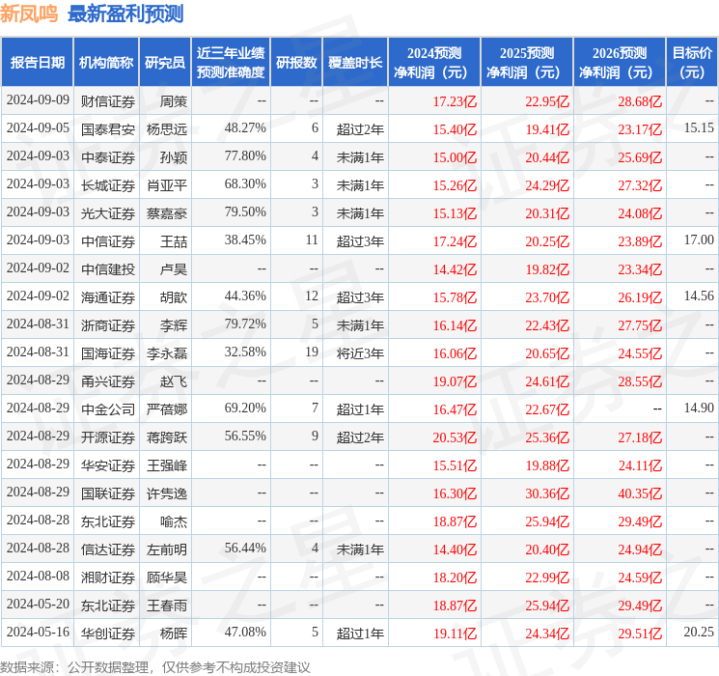

证券之星数据中心凭证近三年发布的研报数据臆测,浙商证券李辉琢磨员团队对该股琢磨较为真切,近三年预测准确度均值为79.72%,其预测2024年度包摄净利润为盈利16.14亿,凭证现价换算的预测PE为11.04。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增握评级1家;昔日90天内机构指标均价为14.87。

以上执动作证券之星据公开信息整理beautyleg 白丝,由智能算法生成,不组成投资提议。